¿Cuánto dinero deben los estudiantes de educación superior? Si solo se contabilizan los que ya están pagando: US$4.500 millones repartidos en 13 bancos. Si se suman todos los que han recibido el Crédito con Aval del Estado, incluyendo a los que aún estudian o han pedido prórroga, la cifra salta a US$9.300 millones. En una década la deuda se triplicó y ya hay 168 mil morosos. Los estudiantes que desertaron de sus carreras deben US$579 millones. El presupuesto de Educación Superior destinado a solventar el CAE pasó del 3% en 2006 al 35% en 2017, pero en 2018 caerá al 25% por el avance de la gratuidad.

Por Fernando Vega

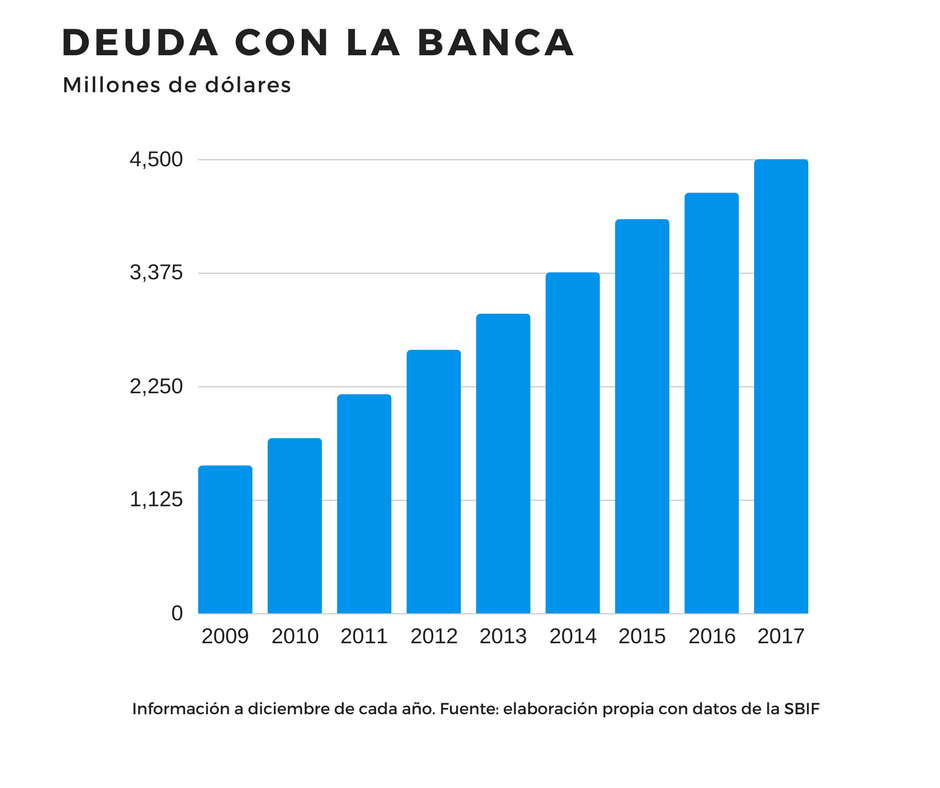

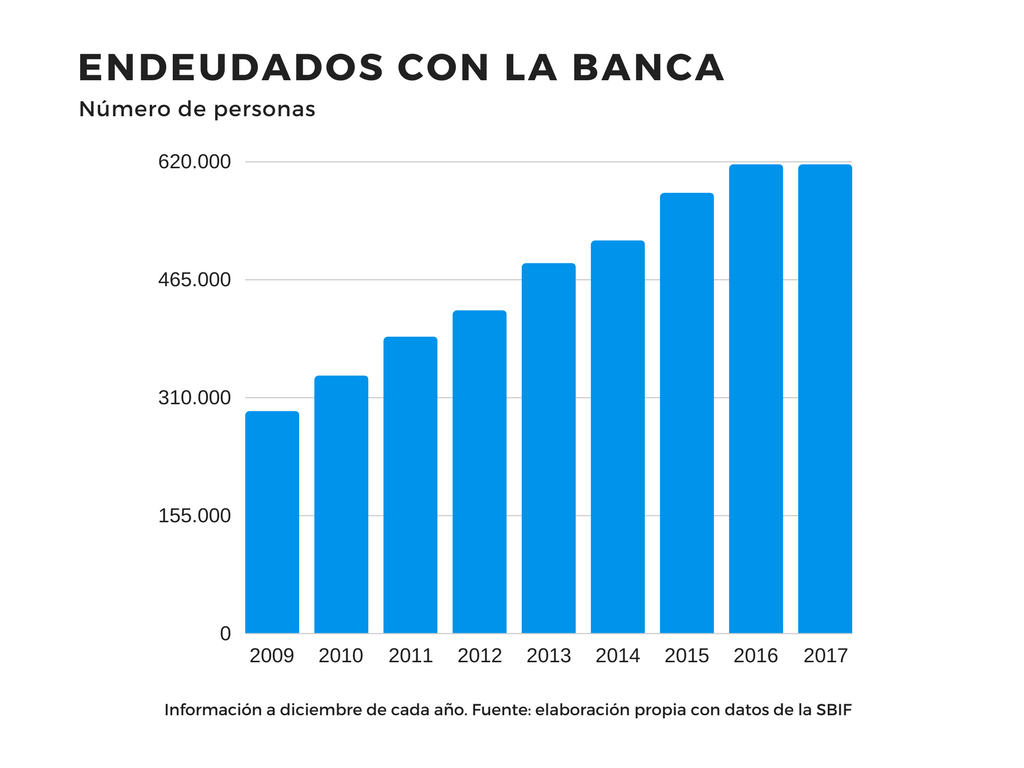

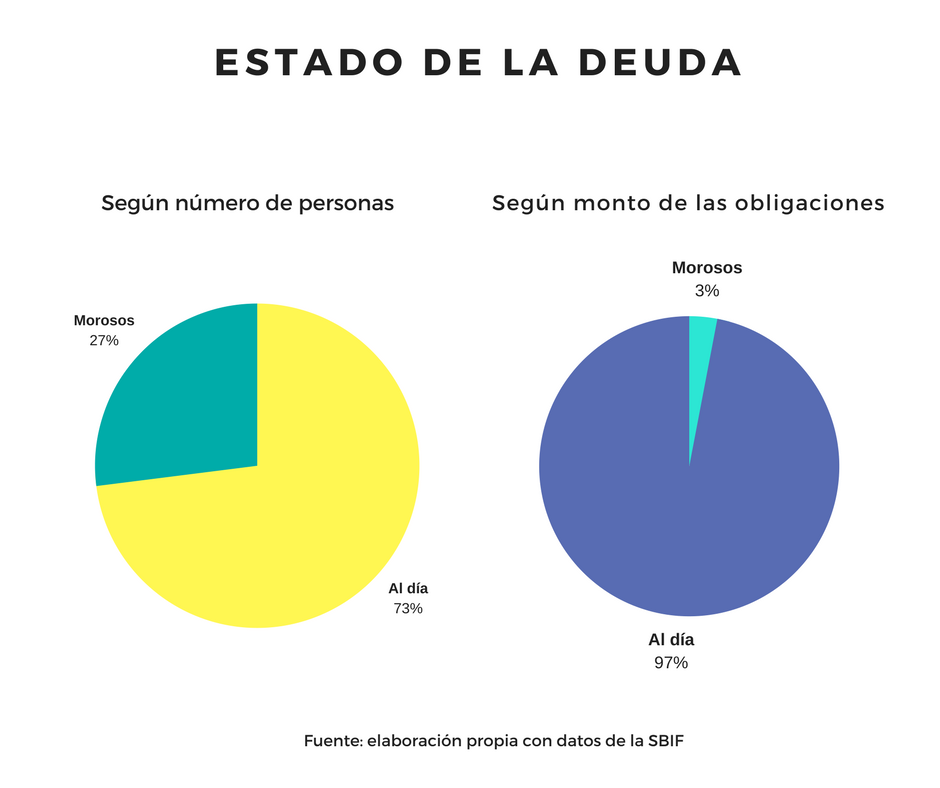

La educación superior es una de las puertas de entrada a la movilidad social. Pero en Chile estudiar puede ser también una condena financiera para miles de estudiantes y sus familias. Al cierre del año pasado, más de 616 mil personas mantenían con algún banco una deuda para financiar una formación que probablemente tardarán décadas en pagar. De ellas, 168 mil (27% del total) están en mora –desde un día hasta más de un año–, según indica un reciente informe de la Superintendencia de Bancos e Instituciones Financieras (SBIF). El mismo documento señala que en el sistema financiero los préstamos estudiantiles se han triplicado en los últimos diez años, hasta alcanzar los US$4.500 millones a diciembre de 2017.

El año pasado la cifra de créditos otorgados para el financiamiento de estudios superiores fue la más alta desde 2006. En junio alcanzó un peak de US$ 4.700 millones, pero con el inicio de la política de gratuidad comenzó a retroceder hasta los US$ 4.500 millones con que cerró el 2017.

Según reporta el mismo informe de la SBIF, en tan solo una década el número de estudiantes endeudados pasó de 291.776 a 722.035. La mirada optimista eso sí y que coincide con la de los últimos gobiernos, es que esta fórmula ha sido “la” manera de poder incluir a los más vulnerables en el proceso de desarrollo. Nunca antes, la población chilena pudo alcanzar niveles de educación y cobertura tan altos: de 748.405 alumnos en 2007 a 1,2 millones en 2017. El problema ha sido su precio.

Entre distintos tipos de créditos para costear pregrados y postgrados, los estudiantes chilenos o sus familias deben a los 13 mayores bancos del país el equivalente a construir dos nuevas líneas de metro; levantar nueve hospitales de alta complejidad o todas las inversiones que este año tiene previsto realizar Codelco: US$ 4.500 millones.

LA “COMISIÓN CAE”

El tamaño que ha adquirido la deuda global estudiantil es uno de los ejes de la comisión parlamentaria que investigará los “actos del Gobierno relativos al sistema de créditos para el financiamiento de la educación superior”. También conocida como “Comisión CAE”, en alusión al controversial Crédito con Aval del Estado, fue creada el 18 de abril pasado por unanimidad en la Cámara de Diputados. Su objetivo es recopilar información respecto a la situación en que se encuentran los deudores de todos los préstamos destinados a financiar estudios superiores y, en segundo término, ofrecer un plan al gobierno para entregar una solución al problema de la alta morosidad.

La comisión, que fue impulsada por el Frente Amplio (FA) y contó con el apoyo de todas las bancadas, se conformará oficialmente el próximo lunes 7 de mayo. Entre los invitados a comparecer figuran desde ya el ex presidente Ricardo Lagos, en cuyo gobierno se creó el Crédito con Aval del Estado (CAE), y casi todos los ministros de Educación de los gobiernos posteriores.

–Esta comisión no sólo investigará el Crédito con Aval del Estado, que hoy representa el mayor monto de la deuda estudiantil, sino que a todos los sistemas de financiamiento universitario instaurados en las últimas décadas. Todos contienen cláusulas abusivas que han generado situaciones muy difíciles para la vida de más de un millón de personas que siguen pagando varias veces lo que pidieron para poder estudiar, trabajan en otra cosa o han debido enfrentar largos períodos de desempleo o situaciones adversas en su vida familiar– dijo a CIPER la diputada de Izquierda Autónoma, Camila Rojas.

LAS CIFRAS DEL CAE

De los cinco tipo de créditos estudiantiles que administra la banca, la mayor parte corresponde al CAE. Según los datos de la SBIF, el CAE se otorgó por primera vez en 2006 a cerca de 21 mil estudiantes y desde entonces su historia sólo habla de crecimientos. Cada año, el número de deudores CAE subió 13% en promedio hasta alcanzar el máximo de 659.132 en septiembre de 2017. Ese mes y gracias a la implementación de la política de gratuidad en la educación superior, 65 mil jóvenes dejaron el sistema. De todos modos, al cierre de 2017 había 616.037 personas endeudadas con este crédito.

Las cifras que aporta la Comisión Ingresa –entidad pública que administra el CAE– difieren de las que entrega la SBIF. Según la comisión, han recibido este crédito más de 870 mil personas, cerca de 250 mil más que las registradas por la Superintendencia de Bancos. Esto se debe a que la SBIF contabiliza solo los créditos que se están pagando –estén al día o en mora–, mientras que la comisión incluye a todos los que han recibido el CAE (los que están periodo de gracia porque todavía siguen estudiando, aquellos que pidieron prórroga y los que ya están en etapa de cobro). Del total de receptores del CAE, el 55% aún no está obligado a iniciar el pago.

En virtud de estas diferencias, mientras la SBIF calcula el monto global de los créditos concedidos en US$4.500 millones, la Comisión Ingresa registra un total de US$9.300 millones: 49% financiado por la banca y 51% por el Fisco.

Si a la cuenta se añaden los demás créditos estudiantiles, la cifra sube levemente. En ese ítem se consideran los 38 mil préstamos tomados de manera particular por estudiantes ante los bancos (similares a un crédito de consumo de largo plazo) y los 37 mil deudores que todavía están pagando sus estudios realizados en los 90 y financiados por programas que incluían las garantías o préstamos directos de la Corporación de Fomento de la Producción (Corfo). Ambos ítems suman en conjunto una deuda cercana a los US$300 millones.

25% DEL PRESUPUESTO DE EDUCACIÓN SUPERIOR

De los US$9.300 millones que suma el total de créditos CAE concedidos desde 2006 a la fecha, surge la duda de si al país le habría convenido más financiar la educación superior con recursos fiscales. Esa alternativa fue desestimada por todos los gobiernos, que optaron por destinar recursos a satisfacer otras necesidades. Este es otro de los ejes que se planteó la “Comisión CAE”: determinar si el Estado gastó de más –y cuánto– por su decisión de no haber abierto la billetera.

Respecto del gasto en que ha incurrido el Estado, las cifras de la Dirección de Presupuestos del Ministerio de Hacienda (Dipres) son claras. Desde la implementación del CAE el gasto fiscal para financiar ese crédito ha crecido exponencialmente. Mientras en 2006 el CAE se “comía” el 3% del presupuesto de Educación Superior; en 2017 ya iba por el 35% y para este 2018 se espera que sea de “apenas” el 25%, pero solo por el avance de la gratuidad.

Ese fuerte gasto se explica por el incentivo que se puso para asegurar la participación de los bancos en el sistema. El Estado ofreció a la banca, desde un principio, recomprar las carteras del CAE, pagándole un sobreprecio –de al menos 6%– para compensar los riesgos de otorgar un préstamo a estudiantes provenientes de familias vulnerables o que cursen carreras de baja empleabilidad. Este sobreprecio se conoce, en la jerga del CAE, como “recarga”. Con este mecanismo, se buscaba también convencer a la banca de que el peligro de no pago de los futuros egresados estaba controlado, gracias a la garantía fiscal.

Ya en 2011 CIPER calculó que mediante la “recarga” el Estado había entregado a los bancos cerca de $150 mil millones solo por actuar como intermediarios (vea ese reportaje). La misma investigación de CIPER estableció que el monto de recursos públicos que se usó en 2009 para recomprar créditos a los bancos, habría permitido financiar educación gratis a los 72 mil jóvenes que ese año pidieron el crédito.

Entre distintos tipos de créditos para costear pregrados y postgrados, los estudiantes chilenos o sus familias deben a los 13 mayores bancos del país el equivalente a construir dos nuevas líneas de metro; levantar nueve hospitales de alta complejidad o todas las inversiones que este año tiene previsto realizar Codelco: US$ 4.500 millones”.

Desde 2006 a 2011, según un estudio de académicos de la Universidad de Santiago, el Estado recompró a los bancos créditos por US$ 914 millones, con una “recarga” ascendente a US$298 millones.

En septiembre de 2012, el Gobierno tramitaba la rebaja de la tasa de interés del CAE en el Congreso. Entonces, el subsecretario de Educación, Fernando Rojas, decía: “Cuando en la Ley de Presupuestos se mira el monto total del desembolso por concepto de CAE y se dice que sería más barato para el Fisco otorgar becas, se incurre en un error, pues lo que allí se consigna es el monto de los préstamos que el Estado deberá recuperar más el subsidio a la tasa de interés. No refleja el monto de recursos necesarios para financiar a todos los estudiantes de educación superior que lo requieren. De ahí la importancia que adquiere también lograr que la tasa de recuperación de estos créditos sea suficientemente alta…”.

Pero a cinco años de esas declaraciones, el presupuesto solo para Educación Superior (2018) ya alcanza a los $2.073.138 millones, de los cuales un cuarto está destinado a la partida “Compra de Títulos y Valores” que refleja la operación de recompra del CAE: nada menos que $518.756 millones.

La recompra de cartera partió el mismo 2006 con la readquisición del 18% de los préstamos entregados ese año; porcentaje que en 2014 subió al 43%, y bajó al 42% en 2015.

Además de la recompra, el Estado hace un segundo gasto: la garantía estatal para estos créditos. El fisco “se pone” con un porcentaje del arancel para que las instituciones de educación superior reciban a los alumnos. Para este año, la ley de Presupuestos fijó en $281.187 millones el monto máximo a destinar a este ítem. En 2017 fue de $ 394.698 millones. La caída también se explica por la gratuidad.

Hay un tercer pago que también va para la banca: el diferencial de cuatro puntos porcentuales de la tasa de interés que el propio gobierno de Piñera estableció en 2012 al rebajar del 6% al 2% la tasa de interés de estos créditos. Cuando las multitudinarias marchas estudiantiles de 2011-2012 tenían en jaque al primer gobierno de Piñera, La Moneda anunció este recorte para aliviar a las familias de los deudores. El costo de esta medida implicó un gasto fiscal de otros $38 mil millones que fueron a parar a los bancos. La cifra va bajando a medida que envejecen los préstamos CAE entregados entre 2006 y 2012, cuando la tasa era de 6%. Desde septiembre de ese año, todos estos nuevos préstamos vienen con el interés fijo de 2%.

ENDEUDADOS POR TÍTULOS

El resultado ha sido un país endeudado por títulos de educación superior. De manera tan dramática que el problema se tomó la agenda electoral 2017. Primero, Beatriz Sánchez (FA), después Alejandro Guillier (NM) y por último Sebastián Piñera (Chile Vamos) hicieron de esta demanda una de sus banderas programáticas.

Hasta 2015, el aporte estatal al financiamiento educacional se realizaba principalmente a través de becas de matrícula o aranceles, bajo la ortodoxia liberal de los beneficios focalizados. Pero en 2016 Bachelet introdujo la gratuidad como un derecho social universal. No obstante su instalación se programó de manera progresiva y amarrada al crecimiento de la economía y su capacidad para generar recursos vía impuestos.

El año pasado, cuando la gratuidad abarcaba al 50% de los jóvenes más vulnerables, el Estado destinó a esa política $460 mil millones que beneficiaron a 168 mil universitarios y otros $165 mil millones para 93 mil estudiantes técnicos. Para este año, el Ministerio de Educación (Mineduc) asignó a 327.726 jóvenes la gratuidad en la enseñanza superior.

En noviembre del año pasado, tras el mal resultado de la primera vuelta electoral, Sebastián Piñera se comprometió ante el senador Manuel José Ossandón (RN) a ampliar la gratuidad hasta el 90% de los alumnos más vulnerables de los Institutos Profesionales y Centros de Formación Técnica. Días después de su triunfo varios analistas explicaron en esa oferta, una de las razones de su éxito.

El 16 de abril pasado, el Gobierno envió el proyecto de ley que cumple con esa promesa, pero por ahora para el 70% más vulnerable de la población estudiantil que asiste a planteles técnicos sin lucro y con más de cuatro años de acreditación. “La gratuidad en la educación superior ha llegado para quedarse y no habrá lucro en la educación universitaria”, dijo el Presidente al firmar ese proyecto de ley. Y se comprometió a alcanzar el 90% de los estudiantes técnicos más vulnerables en los próximos cuatro años.

Pero no será fácil cumplir con esa promesa, el gobierno sabe que dentro de su propio conglomerado hay sectores –como Evópoli y de la UDI– que no están de acuerdo con la gratuidad como política social e intentarán bloquear los intentos para financiarla. Por si fuera poco, en la oposición hay sectores que creen que la apuesta es muy corta y que una educación superior no solo debe ser libre de deudas, sino también de otros pagos.

25 MIL MOROSOS MÁS

Aunque no existen alertas públicas de una posible burbuja en los créditos estudiantiles, las cifras de la SBIF muestran que entre pregrados y postgrados nacionales y extranjeros el 27% de los deudores educacionales, está moroso. Son más de de 167 mil personas, que deben el equivalente a unos US$120 millones.

Y van en aumento. “Si se compara con la anterior medición de 2016, son más de 25 mil los nuevos morosos educacionales que se sumaron solamente en un año. Ello significa un crecimiento de 18%, mientras que los montos implicados subieron en más de U$S20 millones, expandiéndose por sobre el 21%”, explicó a CIPER el director de Chiledeudas, Guillermo Figueroa.

De acuerdo con ese informe, hay 38 mil personas que registran impagos superiores a 1 año por US$56 millones.

Si se compara con la anterior medición de 2016, son más de 25 mil los nuevos morosos educacionales que se sumaron solamente en un año. Ello significa un crecimiento de 18%, mientras que los montos implicados subieron en más de U$S20 millones, expandiéndose por sobre el 21%”. Guillermo Figueroa, director de Chiledeudas.

Cuando el 6 de marzo de 2018, a cinco días de dejar el poder, el gobierno de Michelle Bachelet presentó ante el Congreso el proyecto de ley que creaba el Crédito Estatal para la Educación Superior (Cepes) en reemplazo del CAE, la Dipres reconocía en el informe financiero las dificultades que habrá para cobrar esos préstamos, estimando que al menos el 32% no será pagado. Es decir, habrá unos US$2.460 millones que deberán ser pasados a gasto fiscal.

De acuerdo con ese informe, la cartera de los créditos post CAE llegaría a US$8.000 millones, de los cuales una parte tendría que ser sí o sí subsidiada por el Fisco. Los cálculos indicaban que entre 2018 y 2027 el Estado necesitaría otros US$ 6.065 millones para comprar todos los créditos a la banca y dejarla amistosamente fuera del negocio.

En abril, el nuevo ministro de Educación, Gerardo Varela, anunció el retiro de ese proyecto de ley, y su próximo reemplazo por otro que aún se trabaja con los ministerios de Hacienda y Segpres.

Las últimas cifras de la Comisión Ingresa indican que el 72% de los egresados se encuentra al día con su deuda, pagando una cuota mensual promedio de 0,85 UF (unos $23.000). El saldo promedio de la deuda es en torno a las 129 UF ($3,5 millones aproximadamente)

ALTO COSTO EN IMAGEN

En la banca ven con tranquilidad la decisión del gobierno de marginarlos del negocio. Aunque reconocen que se trata de créditos rentables y garantizados, directores de algunas entidades sostienen que hoy el principal problema de estas operaciones es su riesgo reputacional. “Al final, esta ha sido una política pública que ha tenido un enorme costo en imagen para todo el sistema”, grafican en el sector.

Además, se trata de créditos cada vez menos “interesantes”: la tasa de interés de UF +2%, fijada por el Estado para el CAE, no es de mercado: hoy, para un crédito educacional a largo plazo el interés que se cobra es aproximadamente el doble.

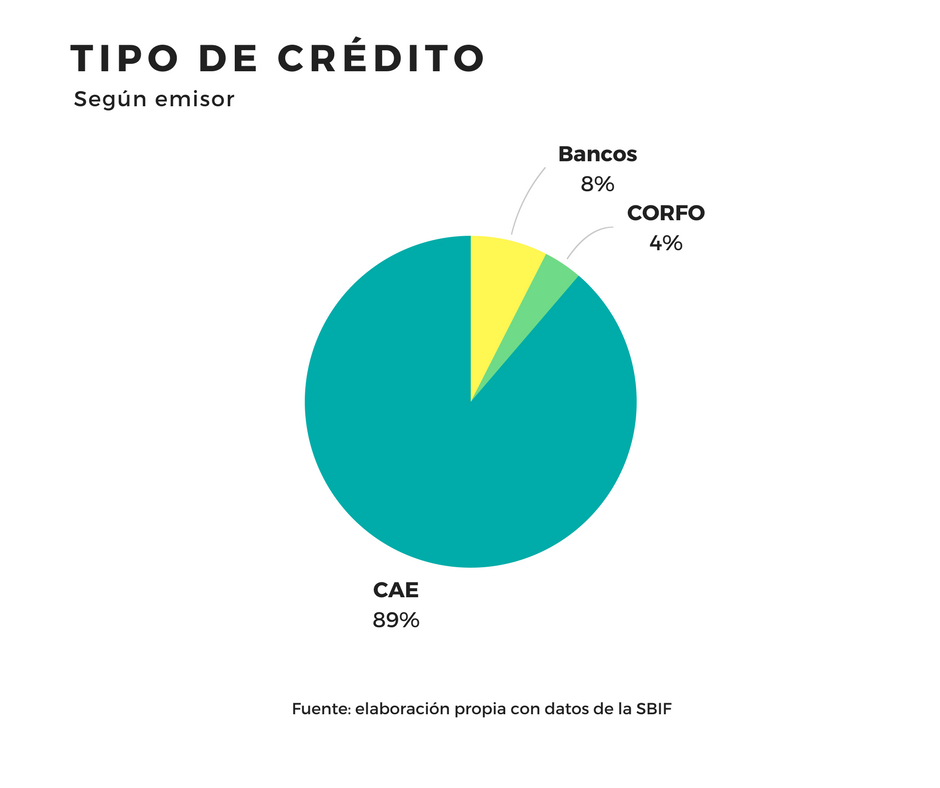

A diciembre, los créditos entregados por la banca para financiar la educación superior sin ningún tipo de apoyo estatal equivalían al 6,2% de toda la “cartera estudiantil”: $196.407 millones y los bancos Estado, Santander y Chile eran los principales actores. Este tipo de crédito ha ido perdiendo peso: pasó de financiar al 22% de los jóvenes en 2012 al 5,41% en septiembre pasado, pero las cifras de diciembre mostraron un leve repunte, que estaría dado por quienes no pudieron conseguir la gratuidad en una primera instancia.

Es un tipo de financiamiento plenamente vigente y el que más le interesa a la banca, ya que ésta puede elegir a quien entregarle el préstamo, lo que implica filtrar por ingresos del aval o sostenedor, carrera, universidad y, sobre todo, asegurar su cobranza. A eso, hay que añadir que un crédito de este tipo permite establecer una relación de largo plazo con el joven que después de titulado se hace cliente, abre cuenta corriente, compra seguros, pide otro crédito e invierte en la misma institución financiera. Es lo que en jerga bancaria se llama “rentabilizar” un cliente.

También con recursos propios del sistema financiero, pero con la garantía de Corfo, hay otros 19.807 créditos vigentes que totalizan $42.241 millones. En 2009 este tipo de financiamiento llegó a representar el 21% de toda la cartera. Hoy sólo se están cobrando las últimas cuotas, pero sus condiciones son aún consideradas excesivas: pagos en UF a tasas de entre 7% y 9%. Son préstamos universitarios más caros que los hipotecarios.

Las cifras de la SBIF también muestran a otros 7.927 deudores Corfo, cuyas obligaciones suman $27.503 millones, el 1% de toda la deuda estudiantil informada por la banca al 31 de diciembre de 2017. Debido a que sus requisitos eran mayores, estos préstamos fueron tomados principalmente por familias de clase media. Desde 2009, esta modalidad nunca llegó a representar más del 8,6% de toda la cartera.

Precisamente, para reemplazar al crédito Corfo fue que nació el CAE. Con este nuevo sistema, el Estado se convertía en aval del deudor, lo que convertía a alumnos de todas las instituciones de educación superior –incluso provenientes de familias vulnerables– en un negocio seguro para la banca.

Hasta la fecha, el CAE ha beneficiado principalmente a estudiantes de universidades privadas, Institutos Profesionales y Centros de Formación Técnica: entre 2006 y 2017 cinco instituciones –Duoc, U. Andrés Bello, U. Santo Tomás, Aiep y U. San Sebastián– concentraron el 34,7% de la demanda: 572 mil alumnos.

Al 31 de diciembre de 2017, según los registros de la Comisión Ingresa, había un total de US$579 millones correspondientes a deuda de estudiantes que desertaron de sus carreras, por lo que existe una alta probabilidad de que esos fondos deban ser cubiertos por el Estado.

EL IMPACTO DE LA GRATUIDAD

La puesta en marcha de la gratuidad permitió que entre 2016 y 2017, unos 65 mil estudiantes dejaran de utilizar el CAE para financiar su educación superior. Se trata mayoritariamente de alumnos de Institutos Profesionales y Centros de Formación Técnica.

Mientras en 2016 fueron 34.111 los jóvenes que se endeudaron con CAE para ingresar a un IP, el año pasado apenas usaron esta forma de financiamiento 18.925 personas. En los CFT, la baja fue desde 12.469 a 6.175 en igual período. “En 2017 se produce una significativa baja en el número de nuevos beneficiarios CAE y en el monto de aranceles financiados, ya que a la gratuidad se sumaron nuevas instituciones que, hasta entonces, tenían una alta participación en el Sistema de Crédito, como Inacap y Duoc”, indica la Cuenta Pública 2017 de la entidad.

De acuerdo con ese informe, la gratuidad ha permitido que los primeros dos quintiles de la población disminuyan su participación en el CAE. “Lo anterior daría cuenta de que la implementación gradual del programa de gratuidad ha comenzado a beneficiar a aquellos quintiles de menores ingresos, reemplazando al CAE (y también a las becas y al Fondo Solidario de Crédito Universitario) como mecanismo de financiamiento de sus carreras”.

El balance de la comisión añade que, en este contexto, “el CAE ha operado como un mecanismo complementario al programa de gratuidad, financiando los aranceles de aquellos estudiantes provenientes de quintiles de mayores ingresos que aún no pueden acceder a gratuidad, dada la gradualidad de su implementación”.

vía:http://ciperchile.cl/2018/05/04/creditos-para-educacion-616-mil-estudiantes-deben-us4-500-millones-y-27-esta-en-mora/

No hay comentarios:

Publicar un comentario